Il tessuto economico-produttivo della Regione Lombardia

2.1. Premessa

a cura di Fondazione EdisonLa Lombardia è la regione più competitiva del nostro Paese.

Non solo: la Lombardia è anche tra le regioni più competitive in Europa.

Questo risultato è tanto più significativo se si considerano i numerosi ostacoli e il contesto poco favorevole in cui si trovano ad operare in generale le imprese italiane, ivi incluse quelle lombarde, anche se sicuramente il contesto strutturale della Lombardia è tra i migliori nel Paese.

Un contesto che, come è noto, si caratterizza per l’eccessiva burocrazia, l’elevata pressione fiscale, gli alti costi dell’energia, l’incertezza del diritto, il deficit infrastrutturale: importanti vincoli insiti nel sistema-Paese che da tempo pesano sulle imprese e scoraggiano gli investimenti esteri; ai quali si è aggiunto, negli ultimi anni, il collasso della domanda interna generato dall’eccessiva politica di austerità che ha inferto un ulteriore colpo al potere d’acquisto delle famiglie italiane (già indebolito dal ventennale processo di deleveraging delle finanze pubbliche, basato su continui incrementi della tassazione di famiglie e imprese, che quanto meno ha consentito all’Italia di presentarsi dal 1992 al 2014 in avanzo statale primario per ben 22 anni su 23) e ha avuto un impatto negativo sulla stessa dinamica della produzione industriale e degli investimenti, lasciando all’industria un conto salatissimo da pagare in termini di perdita di capacità produttiva.

Ciò che, invece, è molto meno noto – e che con questa breve analisi si intende portare alla luce – sono i numerosi punti di forza dell’Italia, e della Regione Lombardia in particolare, che troppo spesso non vengono adeguatamente valorizzati se non addirittura ignorati in un Paese che tende ad auto-svalutarsi costantemente. E che al contrario appare propenso a sopravvalutare classifiche di competitività internazionale, come quelle dell’International Institute for Management Development di Losanna o del World Economic Forum, che descrivono sommariamente un’Italia sempre più in declino, collocando il nostro Paese, ma anche aree estremamente competitive come la stessa Regione Lombardia, nella parte bassa di tali graduatorie.

2.2. Il confronto con altre regioni europee

L’indagine che segue è centrata sull’elaborazione di un focus relativo al tessuto economico-produttivo della Regione Lombardia, al fine di farne emergere, rendendoli noti, i numerosi punti di forza. Nell’analisi si descrive dapprima, in maniera molto sintetica, il posizionamento della Lombardia nel quadro nazionale e il peso delle singole province nell’economia regionale. Si procede poi con un accurato confronto tra il tessuto produttivo lombardo e quello delle equivalenti regioni europee di grado NUTS22 , ma anche di alcune regioni europee leader di grado NUTS1, sulla base di alcuni indicatori economici tradizionalmente utilizzati.

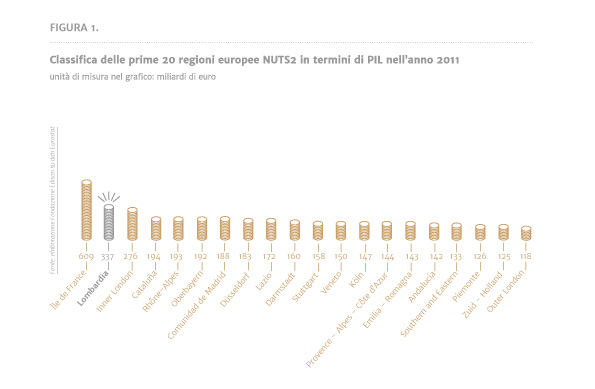

La Lombardia è la principale regione italiana sia dal punto di vista demografico, che da quello economico. La sua popolazione, pari a 9,9 milioni di abitanti nel 2011, rappresenta il 16,4% di quella italiana e il suo PIL, superiore ai 337 miliardi di euro nello stesso anno, rappresenta oltre il 20% del PIL nazionale.

La Lombardia è la principale regione industriale del nostro Paese: nel 2013 il suo Valore aggiunto industriale è stato pari al 26,7% di quello nazionale; mentre in termini di occupazione la Lombardia assorbe il 23,8% degli occupati dell’intera industria nazionale. Ma la Lombardia gioca un ruolo di primo piano anche nell’agricoltura, presentando il secondo Valore aggiunto agricolo, pari al 10,4% di quello italiano.Tuttavia, il peso delle singole province nel tessuto economico-produttivo lombardo è molto differente, con un ruolo preponderante della provincia di Milano, seguita a una certa distanza, dalle province di Brescia e Bergamo. Queste tre province sono quelle più importanti dal punto di vista industriale, mentre nel settore agricolo la leadership spetta alle due province sud-orientali della Lombardia (Mantova e Cremona), unitamente alla provincia di Brescia. In particolare, la provincia di Milano genera il 31,3% del Valore aggiunto industriale della Lombardia, Brescia il 14% e Bergamo il 13,1%. Per quanto riguarda il Valore aggiunto agricolo, la provincia di Brescia precede tutte le altre con il 26%, seguita da Mantova (20,2%) e Cremona (14,6%).

Con 9,9 milioni di abitanti la Lombardia, nel confronto con le equivalenti regioni europee di rango NUTS2, è dal punto di vista demografico la seconda Regione europea più popolosa dopo l’Île de France, che ne ha 11,9 milioni. Con una popolazione superiore ai 6 milioni di abitanti vi sono tre regioni spagnole (Andalusia, Catalogna e Madrid) e un’altra regione francese (Rhône-Alpes). La principale regione tedesca dal punto di vista demografico è Düsseldorf (in decima posizione, con poco più di 5,1 milioni di abitanti), quella inglese è Outer London (quindicesima, con 4,9 milioni di abitanti).

Dal punto di vista delle dimensioni economiche la Lombardia è la seconda Regione europea NUTS2 per generazione di PIL, posizionandosi nuovamente dopo l’Île de France, ma davanti a Regioni come l’Inner London, l’Alta Baviera, Düsseldorf, o la Regione di Stoccarda (figura 1).

Se si considera il PIL pro capite, la Lombardia si posiziona 45esima, dietro a Regioni NUTS2 con un numero molto meno elevato di abitanti (con l’eccezione dell’Île de France), mentre in termini di PIL pro capite a parità di potere d’acquisto si posiziona 32esima.

La Lombardia si trova ai vertici delle classifiche per generazione di Valore aggiunto, sia totale che dei principali settori economici. In particolare, considerando le regioni europee NUTS2 la Lombardia si colloca al secondo posto in termini di generazione di Valore aggiunto totale.

Quanto ai 6 settori principali in cui sono suddivise le attività economiche la Lombardi a appare:

- prima per Valore aggiunto industriale;

- seconda per Valore aggiunto nelle costruzioni, servizi commerciali, Amministrazione Pubblica;

- terza per Valore aggiunto nei servizi finanziari;

- quarta per Valore aggiunto nell’agricoltura.

Anche nel confronto con le regioni europee di grado superiore NUTS1 la Lombardia si colloca sempre tra le prime venti macroregioni quanto a generazione di Valore aggiunto. In particolare, escludendo il Nord-ovest dell’Italia (di cui essa fa parte con peso preponderante) la Regione Lombardia appare:

- ottava per Valore aggiunto totale;

- quinta per Valore aggiunto industriale;

- sesta per Valore aggiunto nei servizi finanziari;

- settima per Valore aggiunto nelle costruzioni;

- ottava per Valore aggiunto nei servizi commerciali;

- diciottesima per Valore aggiunto nell’agricoltura;

- diciannovesima per Valore aggiunto nella Amministrazione Pubblica.

E’ interessante notare, inoltre, come la Lombardia si collocherebbe in posizioni di rilievo anche nelle classifiche settoriali stilate per Paesi. In particolare la Lombardia, se fosse una nazione a sé stante, sarebbe nell‘UE28:

- decima per generazione di Valore aggiunto totale;

- ottava per Valore aggiunto industriale e nei servizi finanziari;

- decima per Valore aggiunto nei servizi commerciali;

- undicesima per Valore aggiunto nelle costruzioni;

- sedicesima per Valore aggiunto nell’agricoltura;

- dodicesima per Valore Aggiunto nella Amministrazione Pubblica.

Si è ritenuto inoltre interessante operare un confronto tra l’economia della Lombardia e quella di altre 11 regioni europee leader, di rango NUTS1. Le regioni europee selezionate corrispondono alle principali regioni dei maggiori Paesi europei in termini di generazione di Valore aggiunto totale: le francesi Île de France e Bassin Parisien; le tedesche Bayern, Niedersachsen (Bassa Sassonia) e Baden-Württemberg; le spagnole Este e Sur; le inglesi London e South-East; l’olandese West-Nederland; la belga Vlaams Gewest (Fiandre).

In queste regioni il settore industriale gioca un ruolo importante, fatta eccezione per l’Île de France e London dove sono nettamente preponderanti i servizi commerciali e finanziari.

In termini di Valore aggiunto generato, la Lombardia tra le 12 regioni considerate è la quarta per importanza del settore industriale, con un peso del 25,1% sul totale delle attività economiche, preceduta dalle tre regioni tedesche (Baden-Württemberg 34,7%; Bayern 29,4%; Niedersachsen 26,9%), importanti poli di produzione di autovetture di lusso (dove hanno sede rispettivamente Mercedes; Bmw e Audi; Volkswagen). In termini occupazionali, la Lombardia è invece seconda per incidenza del settore industriale (25,3%), alle spalle del solo Baden-Württemberg (26%).

Tra queste regioni la Lombardia si posiziona sesta in termini di PIL pro capite.

Analogamente, l’analisi per Valore aggiunto totale pone la Lombardia in quinta posizione (dietro alle stesse regioni che ci precedono per PIL pro capite, ad esclusione del West-Nederland).

Considerando i Valori aggiunti per settore la Lombardia si colloca sempre nella prima parte della classifica, fatta eccezione per il settore agricolo e per la Pubblica Amministrazione. In particolare, la Lombardia si posiziona:

- terza per Valore aggiunto industriale;

- quarta per Valore aggiunto nelle costruzioni e nei servizi finanziari;

- quinta per Valore aggiunto nei servizi commerciali;

- settima per Valore aggiunto nell’agricoltura;

- decima per Valore aggiunto nella Amministrazione Pubblica.

Anche l’analisi per settore del Valore aggiunto pro capite colloca la Lombardia nella prima parte della classifica, questa volta con l’eccezione del settore delle costruzioni e nuovamente e quello della Amministrazione Pubblica. In particolare, la Lombardia è:

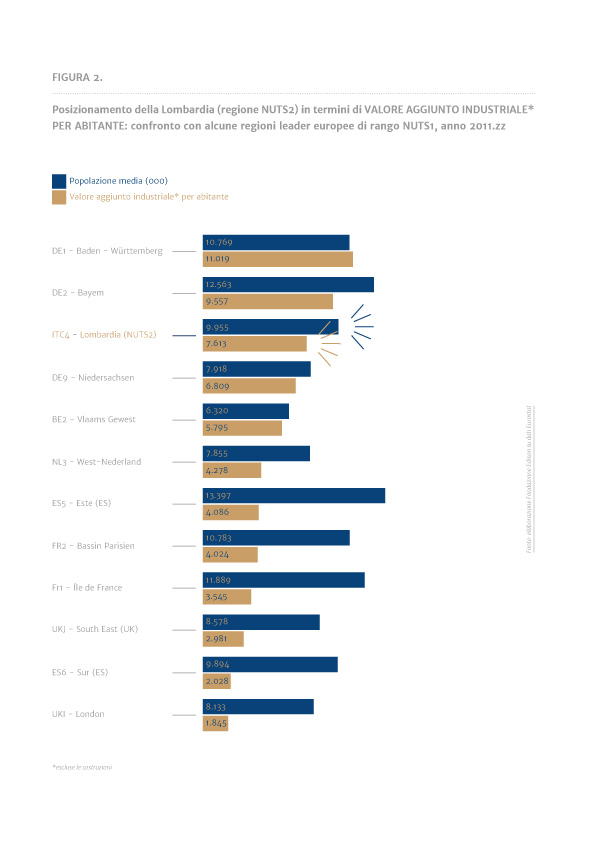

- terza per Valore aggiunto pro capite industriale (figura 2);

- quarta per Valore aggiunto pro capite nei servizi finanziari;

- sesta per Valore aggiunto pro capite nell’agricoltura e nei servizi commerciali;

- settima per Valore aggiunto pro capite nelle costruzioni;

- decima per Valore aggiunto pro capite nella Amministrazione Pubblica.

La terza posizione occupata dalla Lombardia nella classifica per Valore aggiunto industriale, sia complessivo che per abitante, rappresenta un risultato importante se si pensa che le due macroregioni che precedono la Lombardia sono il Baden-Württemberg e la Baviera che si distinguono a livello mondiale per valori aggiunti industriali di assoluta eccellenza, che si spiegano con la presenza in queste aree dei già citati poli di produzione delle autovetture di lusso tedesche e delle relativa componentistica.

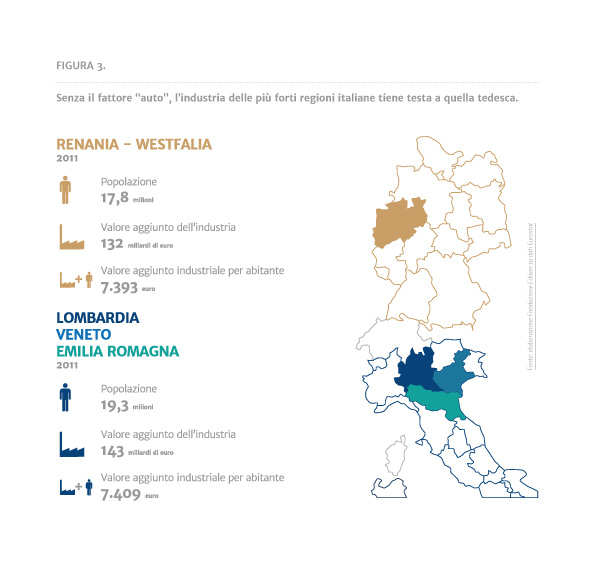

Tuttavia, volendo fare un esercizio che “depuri” il Valore aggiunto industriale dall’incidenza preponderante della produzione di autovetture di lusso e metta a confronto aree più omogenee dal punto di vista demografico, se si raffronta il Valore aggiunto industriale per abitante della prima macroregione industriale d’Europa, la Renania Vestfalia che ha circa 17 milioni di abitanti, con la somma di Lombardia, Veneto ed Emilia Romagna, che hanno insieme una popolazione comparabile a quella del grande Lander tedesco, si possono constatare dati medi analoghi di Valore aggiunto industriale totale e per abitante.

Il che significa che senza Mercedes, Audi, Bmw, Porsche e Bosch (localizzate prevalentemente nel Baden-Württemberg e in Baviera) l’industria del Nord-Italia (che ha il suo fulcro in Lombardia) presenta valori del tutto equivalenti a quelli dell’industria tedesca (figura 3).

2.3. Il tessuto produttivo: profilo e performance

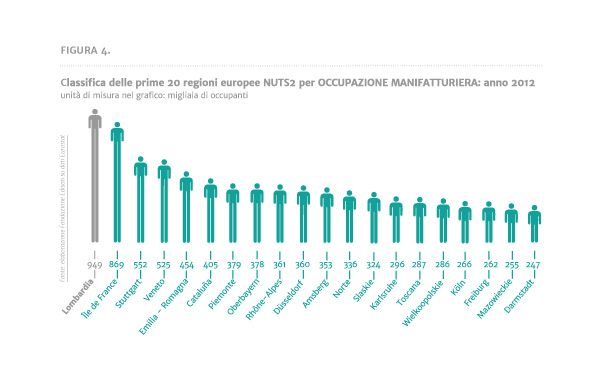

Occupazione manifatturiera

La Lombardia, nel confronto con le equivalenti Regioni europee di rango NUTS2, è la Regione con la più elevata occupazione manifatturiera (figura 4), posizionandosi davanti alle tedesche Stoccarda (nel Baden-Württemberg), Alta Baviera e Düsseldorf (nella Renania-Vestfalia), a dimostrazione del fatto che, grandi gruppi a parte (che la Germania, a differenza di noi, ha saputo storicamente conservare ed ingrandire), la Lombardia non è tanto diversa dalle principali regioni del Baden-Württemberg o della Renania-Vestfalia. Considerando i 23 principali settori in cui sono state suddivise le attività manifatturiere in base alla classificazione NACE rev. 2, la Lombardia si colloca sempre tra le prime 10 regioni europee NUTS2 in termini di occupazione, con la sola eccezione del comparto degli autoveicoli. In particolare, la Lombardia sale sul podio 16 volte piazzandosi:

- prima in 7 settori (tessile; legno e prodotti in legno (esclusi mobili); carta e prodotti in carta; stampa e riproduzione su supporti registrati; prodotti in gomma-plastica; prodotti in metallo; apparecchi elettrici);

- seconda in 6 settori (abbigliamento; chimica; farmaceutica; macchine e apparecchi; altre manifatture; istallazione e riparazione di macchine e apparecchi);

- terza in 3 settori (metallurgia; computer, prodotti elettronici ed ottici; mobili).

Gli altri posizionamenti la vedono:

- quarta in 3 settori (alimentare; coke e prodotti petroliferi raffinati; prodotti della lavorazione di minerali non metalliferi);

- sesta in 1 settore (bevande);

- ottava in 2 settori (pelli e calzature; mezzi di trasporto diversi dagli autoveicoli);

- diciassettesima in 1 settore (autoveicoli, rimorchi e semirimorchi).

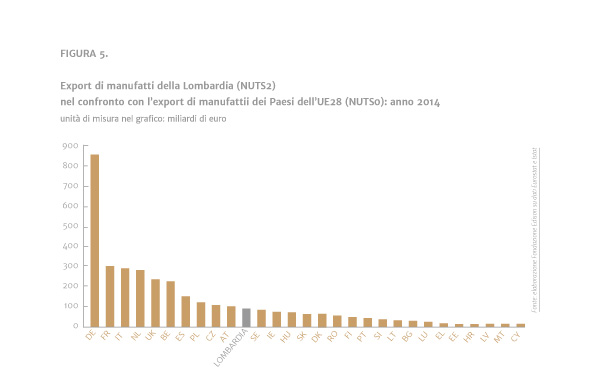

Export manifatturiero

L’analisi relativa all’export di manufatti è stata fatta comparando l’export della Lombardia direttamente con quello dei 28 Paesi UE. Non soltanto perché le statistiche dell’Eurostat non forniscono i dati relativi alle esportazioni regionali. Ma anche perché l’export lombardo è di tali dimensioni da renderlo confrontabile con quello di intere nazioni.

Si è proceduto calcolando l’export di manufatti dei singoli Paesi UE sommando i codici 5, 6, 7 e 8 della Standard International Trade Classification (SITC) il cui aggregato corrisponde nelle definizioni internazionali ai “prodotti manufatti”. Per la Lombardia il dato analogo è stato ricavato dalla banca dati dell’Istat, sommando le esportazioni lombarde degli stessi 4 codici della classificazione SITC.

Dalla figura 5 emerge come l’export di manufatti della Lombardia sia all’incirca un terzo di quello dell’Italia e degli altri principali Paesi europei (escludendo la Germania) e analogo o lievemente inferiore a quello di nazioni come Polonia, Repubblica Ceca e Austria. In una ipotetica graduatoria dei principali Paesi esportatori europei la Lombardia, se fosse una nazione a sé stante, si collocherebbe pertanto all’undicesimo posto.

Questa breve analisi si è posta l’obiettivo di evidenziare i punti di forza dell’economia lombarda, che appaiono abbastanza trasversali a tutti i settori, ma emergono con maggior vigore nel settore industriale.

E’ dunque ora di dare della Lombardia, e dell’Italia in generale, un “racconto diverso”, all’interno e soprattutto all’esterno del nostro Paese, mettendo in evidenza gli straordinari numeri di cui dispone e che in questo lavoro si è cercato di portare in evidenza.

2.4. L’impatto macroeconomico: alcune simulazioni

a cura del Centro Studi di ConfindustriaLe linee strategiche da intraprendere per innalzare il livello di competitività e incentivare lo sviluppo del manifatturiero e dei servizi correlati - con l’obiettivo di ridurre i gap esistenti rispetto alle altre regioni più industrializzate d’Europa - possono essere misurate, quantificando l’impatto macroeconomico derivante dalla loro attuazione. Da un punto di vista metodologico occorre precisare che questa misurazione è possibile solo laddove siano disponibili database e dati statistici robusti che consentano di avere un input affidabile per l’applicazione dei modelli macroeconomici.

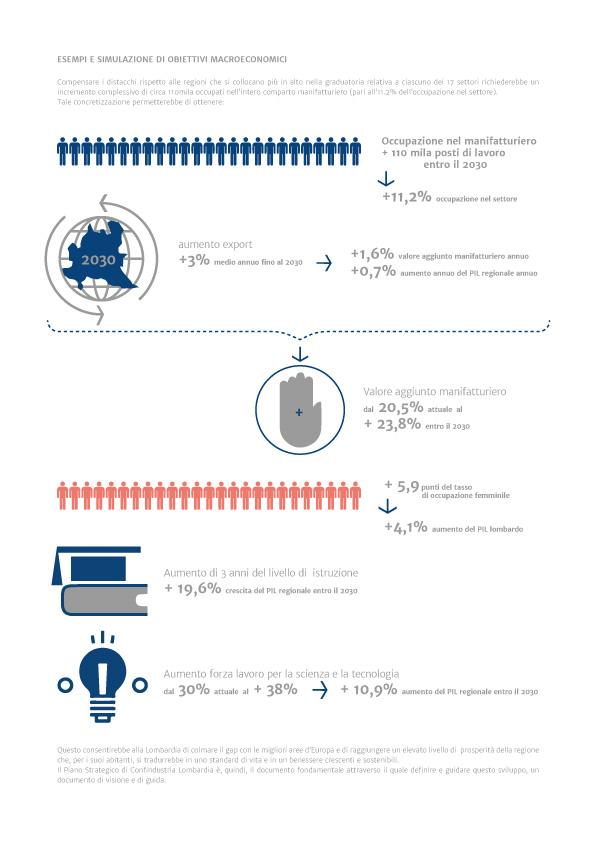

Dal punto di vista occupazionale l’obiettivo da perseguire consiste nell’aumento del numero di occupati nei 17 settori in cui la Lombardia non occupi il primo posto nel ranking internazionale, in modo tale da scalare almeno una posizione nella classifica. Compensare i distacchi rispetto alle regioni che si collocano più in alto nella graduatoria relativa a ciascuno dei 17 settori richiederebbe un incremento complessivo di circa 110mila occupati nell’intero comparto manifatturiero (pari all’11.2% dell’occupazione nel settore).

Le valutazioni di impatto possono essere realizzate utilizzando i dati del manifatturiero nel suo complesso. Il Centro Studi Confindustria (CSC) ha stimato (Figura 6) che l’obiettivo occupazionale potrebbe essere raggiunto se, a parità di tutti gli altri fattori, l’export regionale lombardo aumentasse del 3% medio annuo fino al 2030. Ciò comporterebbe un progresso del valore aggiunto manifatturiero dell’1,6% annuo, con un conseguente incremento di Pil intorno allo 0,7% aggiuntivo all’anno.

A parità di tutto il resto, secondo tale scenario la quota del valore aggiunto manifatturiero si attesterebbe al 23,8%, in aumento di 3,3 punti rispetto a quella del 2011 (ultimo anno disponibile) e tornando a un valore analogo a quello del 1999. Ciò consentirebbe all’economia lombarda di ottenere un altro obiettivo, quello cioè di aumentare la rilevanza del manifatturiero nella struttura economica e guadagnare una posizione nella classifica delle regioni più industrializzate d’Europa (attualmente è quarta).

Nell’ipotesi che l’export aumentasse, invece, del 10%, gli effetti sarebbero i seguenti:

- Il valore aggiunto manifatturiero aumenterebbe del 5,4%

- L’occupazione nel manifatturiero dell’1,9%

- Il PIL dell’1,8%.

Effetti derivanti da un aumento del tasso di occupazione femminile

La Lombardia è una delle regioni italiane col più alto tasso di occupazione totale: 64,9%, ben a di sopra della media nazionale (55,7%) e dietro solo a Trentino Alto Adige (68,3%), Emilia Romagna (66,3%) e Valle d’Aosta (66,2%). Rispetto alla regione francese dell’Île de France, che per le sue caratteristiche rappresenta il benchmark europeo di riferimento, la differenza in termini di occupazione totale non è particolarmente significativa: questa infatti è pari al 66,2%, 1,3 punti percentuali in più rispetto alla Lombardia. La differenza è da attribuire esclusivamente alla più bassa quota di occupati di genere femminile: in Lombardia, infatti, questa è pari al 57,5% contro il 63,4% della regione francese; il contrario avviene, invece, con riferimento al tasso di occupazione maschile, che in Lombardia è superiore di 2,8 punti (72,1% vs 69,3%).

Il CSC ha calcolato di quanto aumenterebbe il PIL della regione se il tasso di occupazione femminile salisse al livello di quello dell’ Île de France, cioè se aumentasse di 5,9 punti. A parità di produttività e di tutte le altre condizioni, tale incremento genererebbe - per effetto del conseguente aumento del reddito da lavoro dipendente e dei consumi - un progresso del PIL del 4,1%, cioè circa 14 miliardi di euro (pari a 1400 euro a cittadino).

Effetti derivanti da un innalzamento della qualità del capitale umano

Il livello di capitale umano, misurato dal numero di anni di istruzione formale, è basso nel confronto internazionale, in termini quantitativi e qualitativi (test PISA, PIAAC) e costituisce un handicap competitivo per il sistema industriale, spiegando una parte della lenta crescita dell’Italia.

L’istruzione ha effetti positivi sull’aumento della produttività e, quindi, sull’incremento della ricchezza prodotta, perché accresce il capitale umano cioè l’insieme di competenze, conoscenze e attitudini personali che rendono il lavoro più produttivo a parità di tecnologie utilizzate e facilitano e accelerano l’adozione di nuove tecnologie esistenti. Infine, attraverso diversi canali, stimola il progresso tecnologico migliorando la capacità di generare innovazioni di prodotto e di processo.

Le analisi comparative a livello internazionale mostrano che, sotto questo profilo, il gap dell’Italia rispetto alle principali economie è ancora molto ampio. La Lombardia non fa eccezione nel confronto europeo: la media di anni di istruzione formale - una proxy della quantità del capitale umano - resta inferiore ai valori che caratterizzano altre realtà europee con livelli d’industrializzazione paragonabili. La differenza rispetto a Norvegia, Germania e Danimarca in media eccede i tre anni d’istruzione (dati Istat aggiornati al 2015 per la Regione Lombardia ed OCSE aggiornati al 2010 per gli altri paesi).

Un incremento del livello d’istruzione avrebbe un impatto positivo sui livelli di PIL nel medio periodo e sul potenziale di crescita dell’economia nel lungo periodo. Per valutare l’entità di tale impatto, il CSC ha effettuato una stima ipotizzando un aumento di tre anni del livello di istruzione media in Lombardia. Ciò consentirebbe alla regione di attestarsi tra i paesi europei con i più elevati livelli di istruzione. Assumendo un’elasticità della produttività del lavoro alla variazione degli anni di istruzione pari al 4% (Ciccone et al., 2006) e che ciò si traduca in un’accelerazione del tasso di crescita del PIL procapite dello 0,4% all’anno, il PIL regionale crescerebbe del 19,6% entro il 2030.

Il processo di innalzamento del capitale umano non avviene velocemente, nonostante l’adozione di opportuni provvedimenti. Nel decennio tra il 2004 e il 2014, l’istruzione media in Lombardia è aumentata di circa 0,8 anni passando da 9,4 a 10,2 anni d’istruzione in media. Nell’ipotesi che questa tendenza proseguisse a ritmi analoghi, comporterebbe un tempo di convergenza di oltre trent’anni per colmare il gap con realtà simili a quelle di Danimarca, Germania e Norvegia, nell’ipotesi irrealistica che il numero di anni di istruzione di questi ultimi resti invariato.

Il livello di istruzione acquisito durante gli studi determina un livello relativamente basso di impiegati in mansioni ad alto contenuto scientifico e/o tecnologico. Ciò frena la possibilità delle imprese di sviluppare nuove strategie aziendali rivolte all’innovazione e all’internazionalizzazione e ridimensiona le potenzialità di crescita del sistema produttivo.

In Lombardia la quota di forza lavoro occupata in attività legate a scienza e tecnologia nel 2014 è del 30,2%, circa 8 punti percentuali inferiore a quella rilevata nell’ Île de France. Se questo gap venisse colmato, secondo il CSC gli effetti benefici sul sistema economico lombardo determinerebbero, ceteris paribus, un incremento di PIL di circa il 10,9%.